10月24日黄道吉日查询(电器>中证医*>中证医*>中证银行>基建)

2023-02-05【看估值】每周重要指数估值数据(行情在犹豫中上涨) 音频: 00:0001:56

副标题:估值做标尺,心中有价值,投资不慌张

【声明】文章仅供学习交流,不构成投资建议,欢迎 加入知识星球“财务会计圈” 。

目 录

1. 上证A股估值性价比

2. 标普500股估值性价比

3. 主要风格指数估值

4. 主要宽基指数估值

5. 主要行业指数估值

6. 主要周期性行业估值

7. 总结、建议、风险

【核心观点提醒】

①目前大盘价值、中盘价值、大盘成长的估值最低。目前A股的股债配置比例建议为6:4。

②2022年10月24日美债创新高(4.25%),2022年10月至12月,美国通胀好于预期,美债持续下跌,美债已经3个月不创新高,基本确定美股筑底,可以分为6-10个月定投美股。

③行业性价比:从长期涨幅统计来看,中证白酒>食品饮料>家用电器>中证医*>沪深300>创业板指数>中证银行>保险指数。

从短期性价比分析,未来上涨的空间和概率来看,家用电器>中证医*>沪深300>保险指数>中证银行>基建。

④从企业盈利和美元周期来看,应该切换到成长占优。新能源带来的产业升级,叠加双碳目标,这次新能源引领的能源革命是未来几年最大的趋势,所以策略还是可以均配成长和价值,由于创业板中新能源(电池和光伏)占比达到35%以上,所以可以用创业板配置新能源,无需配置单一的新能源行业指数。

⑤食品饮料、中证白酒估值已经进入20%估值百分位,已经一个月不创新低(2022念年11月25日不低于12%),可以分6个月定投。

1.上证A股估值性价比

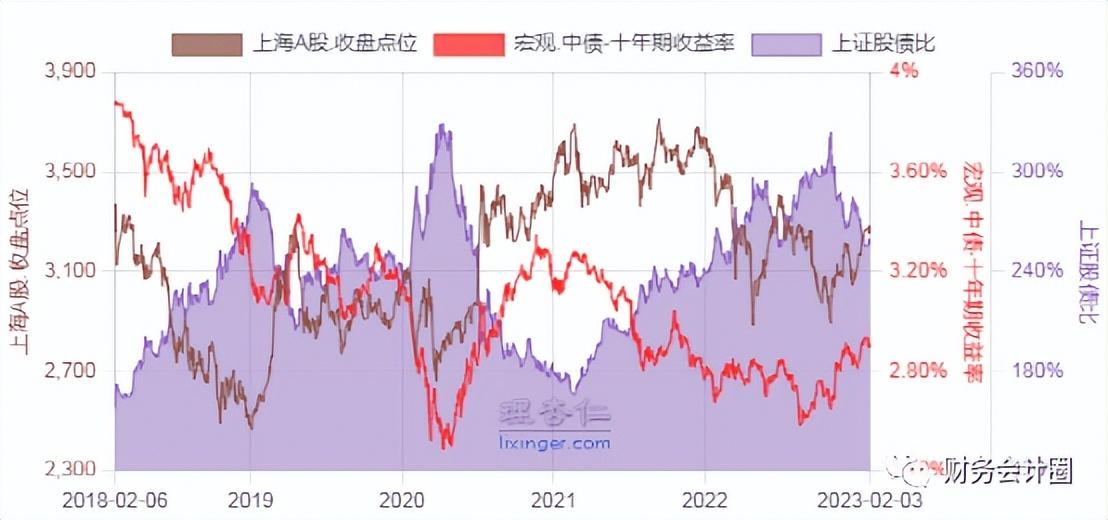

截至2023年2月3日,*十年期国债收益率为2.89%(上周收盘2.93%),上证指数约为3263点(上周收盘3265点),上证指数PE-TTM为13.3倍,股债比为259%(上周收盘255%),当前股债性价比相当于2019年8月、2020年6月,处于偏低估区域,建议股债配置比例为6:4。见 图1 :

2.标普500股估值性价比

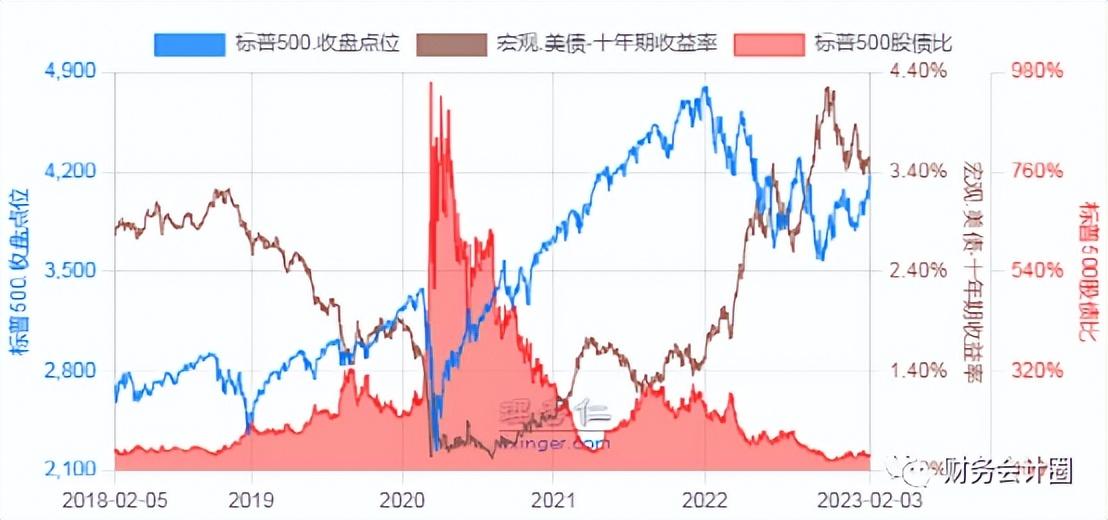

截至2023年2月3日,美国十年期国债收益率为3.4%(上周收盘3.48%),标普500指数约为4136点(上周收盘3972点),标普500指数PE-TTM为22倍,股债比为134%(上周收盘143%),处于偏高估区域,建议股债配置比例为4:6。目前美股股债比相当于2018年底的水平,从美债的收益率走势和股债比来看,美股调整将直到美债收益率见顶回落; 美债于2022年10月24日美债创出新高(4.25%),目前通胀数据已经呈现下降趋势,美债已经三个月不创新高,可以分6-10个月逐步投资美股。 见 图2 :

3.主要风格指数估值

价值风格以PE和PB估值为主,中小成长风格以PS估值为主。截至2023年2月3日,根据最近5年的估值百分位数据统计, 目前大盘价值、中盘价值、大盘成长的估值最低。 见下 图3 :

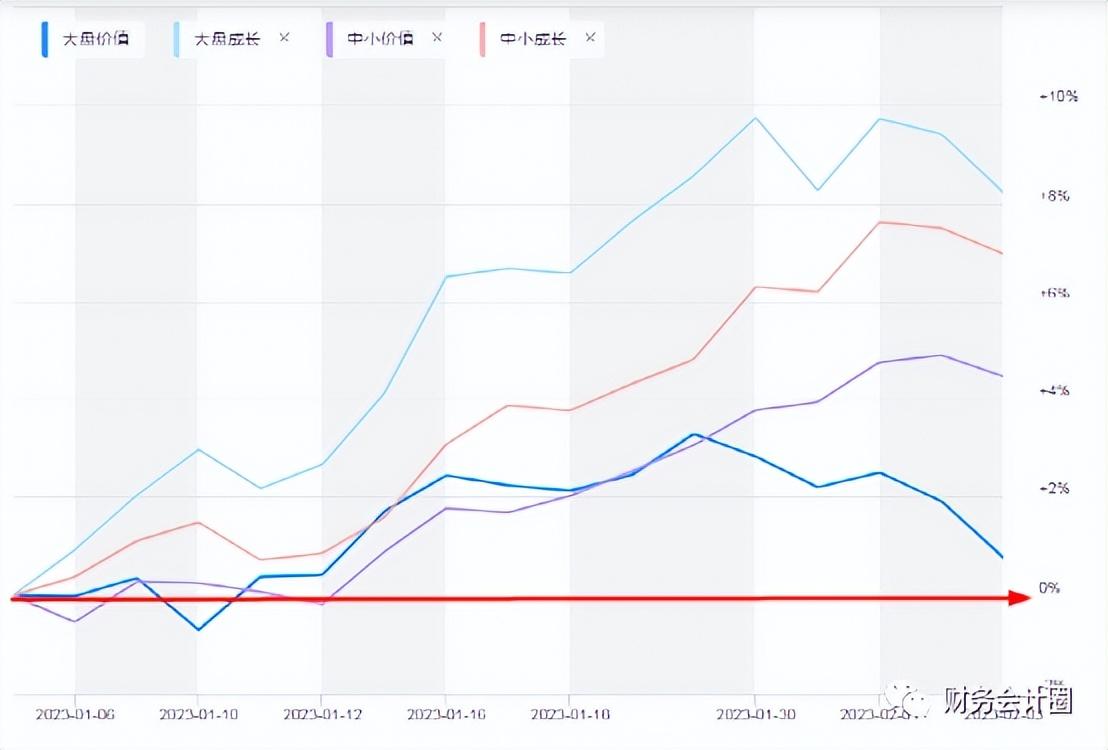

从过去一个月四大风格指数的表现来看,四大风格指数均上涨, 大盘成长、中小成长占优。 见下 图4 :

从过去四大风格指数的阶段收益来看,最近3个月,价值优于成长,大盘优于中小盘。从3-5年的长周期来看, 根据均值回归理论和钟摆理论,2023年上半年表现最佳的是大盘价值,表现最差的是中小价值,大盘成长、中小成长不确定。 见下 图5 :

4.主要宽基指数估值

宽基指数除了创业板指数和科创50指数以PS估值为主,其余指数以PE估值为主。截至2023年2月3日, 根据最近5年的估值数据: 中证500指数(56%)、恒生指数(40%)。 沪深300指数估值百分位33%(上周37%), 可以从2022年5月23日开始定投。 上证50指数30%(上周39%),可以从 2022年 6月6日开始定投。创业板PS估值百分位37%(上周37%),可以从6月6日开始定投。标普500指数41%(上周28%),第2次进入20%低估区域,一个月不创新低(11月25日不低于16%)可以开始定投建仓。考虑到美国通胀高企,美联储加息,股市承压,美股调整可能还未结束,存在一定风险, 可以10个月定投标普500指数。 科创50指数主要是由于成立较晚,所以估值分位差较低,截至目前其绝对估值已经与创业板相当,进入配置区间,可以选择性配置 。 见 图6 :

5.主要行业指数估值

从可以长期投资的行业来看,截至2023年2月3日,根据最近5年的估值数据统计, 目前*互联网指数(主要是阿里、腾讯等在美股上市的*)的PS估值百分位18%(上周收盘18%)、恒生科技指数(在香港上市的阿里、腾讯等)的PS估值百分位31%(上周收盘33%),处于低估区域,可以分6个月定投(如果投了恒生指数,就不投恒生科技指数,两者有重叠)。

家用电器估值27%(上周28%)百分位,中证医*估值百分位31%(上周34%),可以从2022年5月初开始分6个月定投。国证芯片PS估值为百分位42%(上周40%),可以从6月6日开始定投分6个月定投。 食品饮料估值百分位57%(上周58%)、中证白酒估值56%(上周58%),已经进入20%估值百分位, 一个月不创新低(11月25日不低于12%),可以开始分6-10个月定投 。新能源PE估值在2022年5月份达到20%以下,鉴于双碳目标的大趋势下,可能引领能源革命,所以可以用创业板配置,无需配置行业指数。见下 图7 :

6.主要周期性行业估值

周期性行业以PB估值为主,截至2023年2月3日,根据最近5年的估值数据统计 , 本周中证银行估值百分位在5%(上周收盘8%),保险估值百分位在7%(上周收盘9%),处于低估区域,可以继续定投。 有色(62%)、化工(61%)、煤炭(77%),估值合理,暂时不买。见下 图8 :

7.总结、建议、风险

(1)投资性价比: 截至2023年2月3日, ①* 十年期国债收益率为2.89%(上周收盘2.93%),上证指数约为3263点(上周收盘3265点),上证指数PE-TTM为13.3倍,股债比为259%(上周收盘255%),当前股债性价比相当于2019年8月、2020年6月, 处于低估区域,建议股债配置比例为6:4。 ②美国 十年期国债收益率为3.4%(上周收盘3.48%),标普500指数约为4136点(上周收盘3972点),标普500指数PE-TTM为22倍,股债比为134%(上周收盘143%), 处于偏高估区域,建议股债配置比例为4:6。 从美债的收益率走势和股债比来看,美股直到美债收益率见顶回落才会结束调整; 2022年10月24日美债创新高(4.25%),2022年10至12月美国通胀好于预期,美债持续下跌,美债已经3个月不创新高,基本确定美股筑底,可以分为6-10个月定投美股。③ 大宗商品方面,截至本周收盘,布伦特原油79.8美元/桶(上周收盘87.6美元/桶),伦敦铜8945美元/吨(上周收盘9346美元/吨),纽约黄金1877美元/盎司(上周收盘1927美元/盎司),美元指数102.9(上周收盘101.9)。

(2)风格周期: 根据风格周期和均值回归理论, 2023年上半年表现最佳的是大盘价值,表现最差的是中小价值,大盘成长、中小成长不确定。预测2023年沪深300指数强于创业板指数,中证500指数中性。

(3)当前投资建议:

①宽基指数: 根据最近5年估值百分位, 中证500指数、恒生指数偏低估,可以 6个月定投;沪深300指数、上证50指数、创业板指数可以分6个月定投。

②行业指数: *互联网指数、恒生科技指数,处于低估区域,可以分6个月定投;中证医*、家用电器、国证芯片可以分6个月定投; 食品饮料、中证白酒进入配置观察窗口,暂时不要买。新能源可以用创业板配置,无需单独购买。

③周期行业: 中证银行、保险主题指数处于低估区域,可以继续6个月定投,但是现阶段性价比不如投宽基指数。 有色、化工、钢铁等周期行业可以持有或者低配。

④行业性价比: 从长期涨幅统计来看:中证白酒>食品饮料>家用电器>中证医*>沪深300>创业板指数>中证银行>保险指数。

从短期性价比分析,未来上涨的空间和概率来看,家用电器>中证医*>沪深300>保险指数>中证银行>基建。

(4)风险与应对措施: 考虑到反垄断政策风险、中美贸易摩擦、国际冲突、*影响、美联储政策等不确定因素, 严格按照逐步减仓和建仓、或定投的纪律*作,做好资产均衡配置,单类指数投资控制在20%以内 ,目前股债配置比例为6:4。

(全文结束)

①用心更新投资理财、财务会计相关知识;

②学点生活经济学,让自己理性投资理财;

③为您提供企业财务咨询与交流的平台, 您也可以识别下方二维码,加入知识星球“财务会计圈” ,星主拥有近10年国企财务管理相关从业经历,CPA及中级会计师、中级经济师资质,愿意免费为您提供企业财务、会计、税务管理等相关咨询。

本文链接:http://xingzuo.aitcweb.com/9109305.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件举报,一经查实,本站将立刻删除。

相关推荐

-

福州房产信息网(福州房产信息网:让你轻松找到理想住房)

介绍 随着人们生活水平的提高,对于住房的要求也越来越高。福州房产信息网应运而生,成为了福州市民找到理想住房的首选平台。它为用户提供了丰富的房产信息,包括出租、*、新房、二手房等,真正做到了让用户轻松找到自己理想中的住房。 房产信息全面 福州房产信息网所提供的房产信息全面,覆盖了福州各个区域和不同类型的住房。无论是想在市中心寻找一套方便生活的公寓,还是追求舒适…

-

十二月打雷民间说法(农村俗语“十二月打雷”有何含义?)

“十二月打雷”的说法是什么呢?腊月出现打雷,就会下大雪,这是为什么呢?这是因为腊月十五左右,我国的大部分地区就会迎来一年中的最冷时候,空气中的水汽凝结成冰晶,气温下降到零度以下。这样低温会使空气变得十分的干燥,也就会有打雷下雨。但是如果是在冬季出现了这样的天气,就说明次年春季开始了时很冷。这个时候应该是比较干旱的季节,要注意给农田补充水分。在冬天里出现打雷,…

-

supposed(Are We Supposed to Take Breaks Throughout Our Workday)

Introduction H*e you ever found yourself working for hours on end, without taking a break? Perhaps you feel pressure to push through your workday in order to meet a deadline, or ma…

-

女子监狱第二季(女子监狱第二季:狱中女性的成长之路)

1. 人性的复杂性 《女子监狱第二季》作为一部探讨美国络绎不绝的监狱制度的电视剧,向我们展现了监狱内人性的复杂性。在情节的推进中,我们看到了人性黑暗面的一面,更见证了被剥夺自由的人们奋力挣扎追求自由的一面。 2. 人性的坚韧 电视剧除了展现狱友们不屈不挠的精神,也呈现了一个更加真实的监狱环境:黑白分明的对手关系、恶劣的狱中环境、倍感压抑的日常,这些都在不同程…

-

重生我真没想当暖男(重生我真没想当暖男)

1. 失败的恋爱经历 我是个彻头彻尾的理工男,性格冷漠,追求结果,不善表达。眼看着自己毕业了,却依然单身一人,心里十分不满。于是在一次聚会上,我被朋友介绍认识了一个女生,并萌生了一些感觉。 开始时我还很努力地去和她聊天、约会,但很快我发现我们性格迥异,又很少有共同话题,每次在一起都尴尬得不行。 最终,我们的短暂恋爱结束了。女生向我表达了她对我冷漠的不满,我内…

-

十月温锅良辰吉日(枣强移民的传承)

作者/王河北 史料记载,明初直隶真定府枣强县是继山西洪洞县之后,设立的又一个移民点。当时明*在枣强成立了专门的*分丁局,用于负责移民、分发官凭路印。移民则多来自人口稠密的山西地区和毗邻的河北等地,*统一安置移往山东,河南,辽宁等地。 据相关史料记载:仅通过枣强县这个中转站迁往山东、河南、辽宁等地的移民就多达40余万人。其中,禹城县有好多村庄就是枣强移民建立的…

-

成都地铁1号线线路图(成都地铁1号线线路图详解)

1. 地铁一号线的概述 成都地铁1号线是成都地铁的首条线路,开通于2010年,从北到南贯穿成都市,全长约19.07公里,共设17座车站。该线路起于成都市北部的火车北站,终止于市区南部的广福站,线路经过市内多个著名景点和商圈。 2. 地铁一号线的车站分布 成都地铁1号线共设置17座车站,分别为:火车北站、驷马桥、府青路、*博物馆、四川体育馆、华兴、高升桥、狮子…

-

2017年元旦放假安排(2017年元旦放假安排)

1. 元旦放假时间 根据*办公厅发布的通知,2017年元旦放假时间为12月31日至1月2日,共3天。1月1日是元旦节,是我国法定节假日之一。 2. 调休安排 为了节约时间,根据规定,将12月31日(周六)调休为工作日,将1月2日(周一)向后延迟一天,记为1月3日(周二)。这也意味着,在2017年的元旦假期结束后,大部分人需要在1月2日(周一)上班。 3. 放…

-

三国志10下载(三国志10下载:知名游戏的成长之路)

1. 三国志10的发展历程 自1991年上市以来,三国志系列游戏已于*游戏市场中经历了27年的历史发展。最早的版本是基于DOS*作系统开发的,仅仅支持单机游戏。不过,随着计算机硬件的升级,网络的普及,三国志系列游戏也逐渐完成了从早期的单机版游戏到网络版的转变。细心的用户不难发现,三国志系列游戏的升级换代伴随着这个游戏的成长化进程,而这个进程的推动者正是*游戏…

-

梦溪笔谈作者是谁(探秘《梦溪笔谈》的奥妙)

1. 介绍《梦溪笔谈》 《梦溪笔谈》是南朝梁代文学家、书法家、音乐家、历史学家、哲学家和政治家沈约所著的一部随笔集。全书共30卷,内容涵盖古代的文化、宗教、历史、哲学、道德等多个领域,大量引用佛经、道经等,是*文学史上一部不可多得的艺术瑰宝。 2. 沈约的思想和写作特点 沈约是一个多才多艺的人,他不仅精通文学、音乐、书法等艺术,还对哲学、历史、政治等领域研究…

")

")

")

")

")

")

")

")

")

")