2023年10月开业的黄道吉日(2022年万达商业面积6556万平方米)

作者 | 杨凯

编辑 | 夏县明、梁秀杰

视觉 | 杨凯

责编 | 韩玮烨

在2022年*反复,零售业下行的情况下,万达商管表现依旧坚挺,走在了行业的前端。

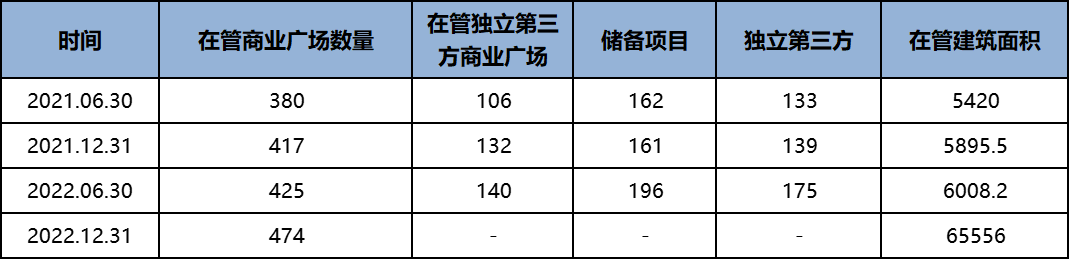

根据业绩快报数据显示,2022年万达商管*收入553.1亿元,完成年计划的 99.6%,同比增长7.4%;租金收入508.5 亿元,同比增长8%; 商铺出租率98.7%;租金收缴率100%;开业55个万达广场,完成年计划100%; 累计开业473个项目,管理商业面积6556万平方米,大幅高于行业水平。

01 逆势增长,韧性十足

根据快报数据,尽管2022年万达商管在管万达广场客流量仅为2019年的79%,但收入却达到553.1亿元,完成年计划的 99.6%,同比增长7.4%;租金收入508.5 亿元,同比增长8%;商铺出租率98.7%;租金收缴率100%。

可以看出, 在众多商场受*反复影响时,万达商管依旧保持着超高的商铺出租率和租金收缴率,体现出惊人的韧性。

除了在管项目,在新拓项目方面,万达商管同样表现优异,2022年共开业55个万达广场,完成年计划的100%;累计开业473个项目,管理商业面积6556万平方米。

根据万达商管第三次递交的招股书数据显示,2021年到2022年,万达商管新开业项目速度并没有受到*的影响,在管面积稳定增长,2022年同比增长了10.12%。

图表:万达商管在管项目情况

数据来源:招股书、业绩快报

02 发力轻资产模式的利与弊

早在2020年9月28日,万达商管就宣布:“从2021年开始,*不再发展‘重资产’,全面实施‘轻资产’战略,今后每年签约的‘轻资产’万达广场不低于60个, 万达商管将彻底‘轻资产’化”。

从上述万达商管在管项目情况来看,截至2022年6月30日, 在196个储备项目中,有175个来自*第三方业主,占比89.3%, 万达商管正在不断加大轻资产输出。 在2022年下半年,万达商管延续“大扫货”模式: 7月,万达商管接手合肥烂尾楼项目万泓中心;9月,奥克斯地产将长沙、青岛、杭州、成都5家奥克斯广场托管给万达商管;10月,海尔智家与万达商业管理*达成战略合作。可以看出,相较于需要投入大量资金的自持模式,不出钱只出力,通过每年分租获得现金流的轻资产模式已成为万达商管扩张的的主要模式。

睿和智库认为,轻资产模式的优势显而易见, 随着万达商管采用轻资产模式的购物中心增多,资本性支出需求将大大减少, 在短期内能够获得更多的现金流和利润,对*短期内的财务状况形成有力支撑。

但是另一方面, 轻资产模式也有其弊端,即盈利能力下降。 从体量来看,万达广场基本是大体量项目,对于 土地规模 有较高的要求,一般在200—300亩左右。同时万达广场对于 区位选择 偏向于成熟核心区和新城区核心区,对于 交通体系 也有较高的要求,而采用轻资产或者合作模式的项目较难同时满足这些要求,可能造成租金水平的下降。

从城市能级来看,中诚信的评级报告指出,万达商管一线和二线城市项目建筑面积占比约36%,其中自持项目一二线城市占比约39%,轻资产和合作项目一二线城市占比27%。可以看出, 万达商管商业项目轻资产模式相较于自持模式下沉更加明显,自持模式项目布局相对更优。

最后,反映到财务数据上,2021年万达商管投资物业租赁毛利率为68.82%,较2020年下降5.56个点,净利润率为28.52%,较2020年下降6.82个点, 也就是说轻资产模式输出使得万达商管*的能力下降了。

尽管如此,万达商管还是坚定地 选择“多*”,而不是“能*”, 走轻资产转型的道路。另外,万达商管当下也迫切需要通过轻资产模式扩大规模从而提高净利润,完成与投资者签订的利润对赌,推进上市进程。

03 2023年完成对赌或有希望

业务模式的转型、2022年的“大扫货”,都是万达商管为了推动上市进程,完成利润对赌付诸的努力。

根据万达商业与投资者签署的对赌协议,投资方要求万达商业在2023年10月31日前完成上市。如今,离最终协议时间已不到一年。此外,万达还与郑裕彤家族、碧桂园、中信资本、蚂蚁、腾讯、PAG太盟投资*等机构投资人设定了对赌协议:大连万达商业及珠海万赢同意保证珠海万达商管2021年至2023年实际净利润将分别不低于51.9亿元、74.3亿元及94.6亿元。

而截至2022年6月底,万达商管的营收从2021年同期的106.36亿元增加26.74%至134.80亿元;净利润则从2021年同期的6.56亿元增加516.92%至40.47亿元,下半年仍需完成近34亿元的净利,而从万达商管发布的业绩快报来看,这个目标似乎已经实现,对赌计划应该可以完成。 而2023年,随着*对零售商业的影响降低,万达商管完成对赌目标的压力预期将大大降低。

结语

2022年,商业地产零售受挫,反复的*导致商场停业关闭不计其数,零售商业需求大大降低,商户撤场、空置率高升,商场租金收入直线下降。在这样的形势下,万达商管在管项目出租率,营业收入仍然保持着高位态势,轻资产输出业务拓展顺利,收并购规模不断扩大,堪称行业复苏的排头兵。 2023年,在市场行情转好,资本市场复苏的情况下,万达商管很有希望走完坎坷的上市道路。

本文链接:http://xingzuo.aitcweb.com/9104950.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件举报,一经查实,本站将立刻删除。

相关推荐

-

2020年跨年祝福语(2018年新年祝福语录)

1.2020就要走了,在新的一年到来的时候,我给您送上我最真挚的祝福,愿我的祝福能消除您工作的劳累,愿我的祝福能消除您工作的烦恼,愿我的祝福能消除您生活的孤独。2.一晃又是一年,快过年了。年末了又要忙着*了,忙碌了一年快乐也没多少。3.祝您新得一年:工作顺利,步步高升;心情愉快,笑口常开;身体健康,青春永驻;幸运之神,天天光顾!4.时光飞逝日月如梭转眼又是一…

-

时光飞逝岁月如梭(岁月如梭——时光飞逝的不可回避)

一、岁月不等人,时光流转 时间似乎是一个神秘而悠久的东西,我们从未真正掌握它的本质。岁月悄然而逝,我们却无法回头,它虽然只是无形的流动,我们对它的感知却是十足真实的。我们时时刻刻都在走向生命的终点,而时间也在我们的生活中一直在滴水穿石一般无声无息地流逝。 二、岁月如梭,总是在不经意间 当我们回忆起走过的岁月时,总是觉得那些美好的瞬间仿佛是昨天发生的,如同白驹…

-

网游之修罗传说(玩转网游世界之《修罗传说》)

一、游戏介绍 《修罗传说》是一款以东方修罗为题材的网游。在游戏中,玩家可以选择不同门派、职业,修炼技能、升级装备,体验各种PvP、PvE玩法。与其他网游不同的是,《修罗传说》专注于打造一个以PK为核心的游戏世界,玩家可以自由PK,享受战斗的刺激和乐趣。 二、绝妙的职业平衡设计 在《修罗传说》中,不同职业之间的平衡设计十分绝妙。近战、远程、法系、道系……每个职…

-

邵伟中六爻讲座(六爻预测学中的“同人用神”)

六爻的原理其实很简单,就是将卦中的爻分为阴阳两类,阳代表阴,阴爻代表阳爻。每一卦中的阴阳均有其特殊含义,所谓特殊含义就是与其他六爻卦不同的一种含义,或是某一卦象的动变用神。这样的定义似乎有些模棱两可,但是六爻就是这样的一个简单符号而已。为什么会有这样的解释呢?这里面包含了*传统文化对六爻预测的影响,以及一些与六爻有关的基础知识。这里说到了“阴阳”一词,是在《…

-

台州市商业银行(提高服务水平,提升竞争力——台州市商业银行服务优化深度解析)

一、背景介绍 台州市商业银行成立于1998年,是*大陆知名的城市商业银行,自成立以来,一直致力于为广大客户提供一流的金融服务,赢得了广大客户的信任和支持。随着金融业的不断发展和市场竞争的加剧,台州市商业银行不断加大服务优化力度,以有效提高竞争力。 二、优化服务模式 台州市商业银行在优化服务模式方面,借鉴先进的管理经验,不断创新,通过优化银行业务流程,提高服务…

-

苏州大学本科招生网(苏州大学本科招生网:招生指南)

1.苏州大学的概述 苏州大学是江苏省人民*和教育部共建的全日制综合性大学,是江苏省重点支持和建设的高水平大学。苏州大学的发展始于1900年创办的苏州中法学堂,历经百余年的沧桑巨变,逐步成为一所优秀的教学与科研大学,拥有良好的师资力量、学科设置、教学设施和学术氛围。 2.苏州大学的招生计划 苏州大学拥有全日制本、硕、博三级教育体系,现有本、硕、博培养专业232…

-

挽救爱情的方法(挽救爱情之道)

引言 爱情是人生中最美好的事情之一,但是在真实的生活中,爱情并不总是美好的。爱情需要经营和维护,而这些工作在时间长了之后可能会变得困难。如果您和爱人陷入了困境,您需要一些挽救爱情的方法来使您们的关系重新焕发生机。 沟通的重要性 沟通是维护爱情的基石。如果您和爱人的感受、想法和需求没有得到足够的表达,负面的情绪将不可避免地出现。要改变这种局面,您需要向伴侣表达…

-

洛克王国雪精灵(雪精灵——洛克王国的神秘种族)

一. 雪精灵概述 洛克王国是一个充满神秘和魔幻的地方,它的各种奇妙生物也让人难以置信。其中,雪精灵是一种非常特殊的生物。它们隐居在雪山之中,因为其一身雪白的毛皮,让它们在雪山茫茫白雪之中难以被察觉。雪精灵非常神秘,人们对它们的了解也很有限。 二. 雪精灵的外貌 作为洛克王国的神秘种族,雪精灵的外貌十分奇特。它们身体很小巧玲珑,毛皮雪白,像是一团柔软的白雪。二…

-

新华书店几点关门(新华书店营业时间及门店信息)

新华书店门店分布情况 新华书店作为*书店产业的一颗璀璨明珠,在各大城市都有其门店分布。据统计,在北京、上海、广州、武汉、成都等城市均有分布。其中,北京新华书店旗舰店位于王府井大街,是经典老字号之一;上海新华书店总店则在南京东路步行街,是海派文化的代表。广州新华书店分布在省内多地,武汉新华书店则在江汉路、新民路、中南路等商业繁华区设有门店。成都则有春熙路、万象…

-

qq语音没声音(qq语音有声音但听不到声音怎么办?)

问题背景 在使用QQ语音时,有时候可能会遇到一种情况,就是可以正常通话,但是听不到对方的声音,或者对方听不到自己的声音。这种情况非常不便利,可能会导致聊天无法继续进行。那么,遇到这种情况应该如何解决呢? 确定问题 在遇到QQ语音无声音问题时,第一步是要确定问题所在。问题可能来自自己的电脑,也可能来自对方的电脑。如果只是在一次通话*现问题,那么问题可能是由于网…

")

")

")

")

")

")

")

")

")

")