10月31日黄道吉日查询(地产行业,今年是a股市场的一个风向标)

光阴似箭日月如梭,转眼间春节假期已经结束,明天将迎来兔年的首个交易日,文章开始前,老图先给大家拜个晚年,祝大家兔年吉祥,新年快乐!

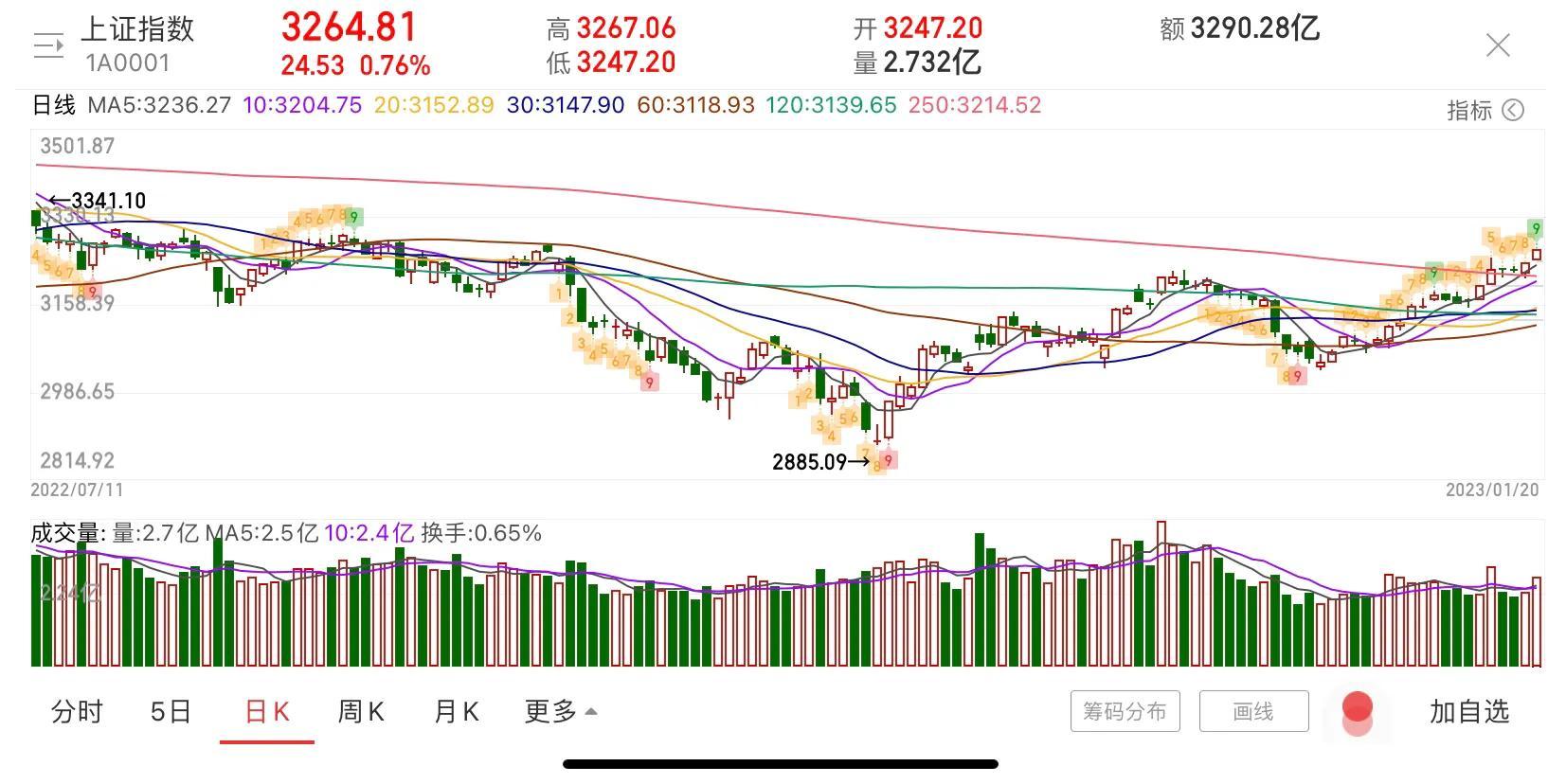

首先,回顾下节前一月份的市场走势,元旦过后,因为很快临近春节,所以内资机构做了两天的反弹后,很快就进入节前效应,开始一路减仓,持续流出市场;但这个过程中,外资则不断净流入,与内资背驰而动开启买买买模式;三周时间买入超1150亿,稳住了市场人气,也带领三大指数走了一波持续的反弹。也就是说,节前完全是外资主导的一波反弹行情,跟风的也都是些中小投资者和部分私募机构,对于公募机构来说,它们更多的是高抛低吸或持续减仓,甚至于很多在最后一周都开始放假出去旅游了。而既然是外资主导的一波反弹行情,所以节前基本上就是上证50为主的一波反弹,这里面大部分都是大权重大白马,也就是所谓的核心资产涨势较好,内资青睐的成长板块与中小创就没那么活跃。

讲下内外资的态度;首先,无可置疑,无论是内资机构还是外资,对国内2023宏观经济的复苏预期都是看好的;只不过大家在*作层面上的表现形式有所不同。外资不断回流A股市场,也是因为2022年美联储的强加息导致它们担忧汇率贬值而不断出逃,现在强加息已经结束,*管控也已全面放开,所以它们开始回补仓位,它们更多的都是中长线投资,所以看的较远,底部净流入也比较坚决;就算A股补涨,至少汇率方面也能有所收益。回补的也都是它们前期减仓较多的上证50方向的个股,所以节前这些大权重大白马在外资回补仓位的情况下自然就领涨两市。

而内资这边,对国内经济复苏的看法也是一致看好的,在很多机构电话会议里这个态度也都比较明确;但在*作上,它们则更看重港股;整个2022年南下净流入也达到4000多亿,而不经过南下通道的,可能更多;而剩下那些无法南下,只能在A股混的内资机构,它们虽然也看好2023年的经济复苏,但鉴于A股成交量一直不足,侧面讲也是韭菜偏少的表现,所以它们更多是以短炒为主,不会像外资那样搞格局,因为本身这些内资能主导A股的价格,所以它们完全就是在玩节奏,只有当成交量上来了,它们可能才会转向中长线投资。

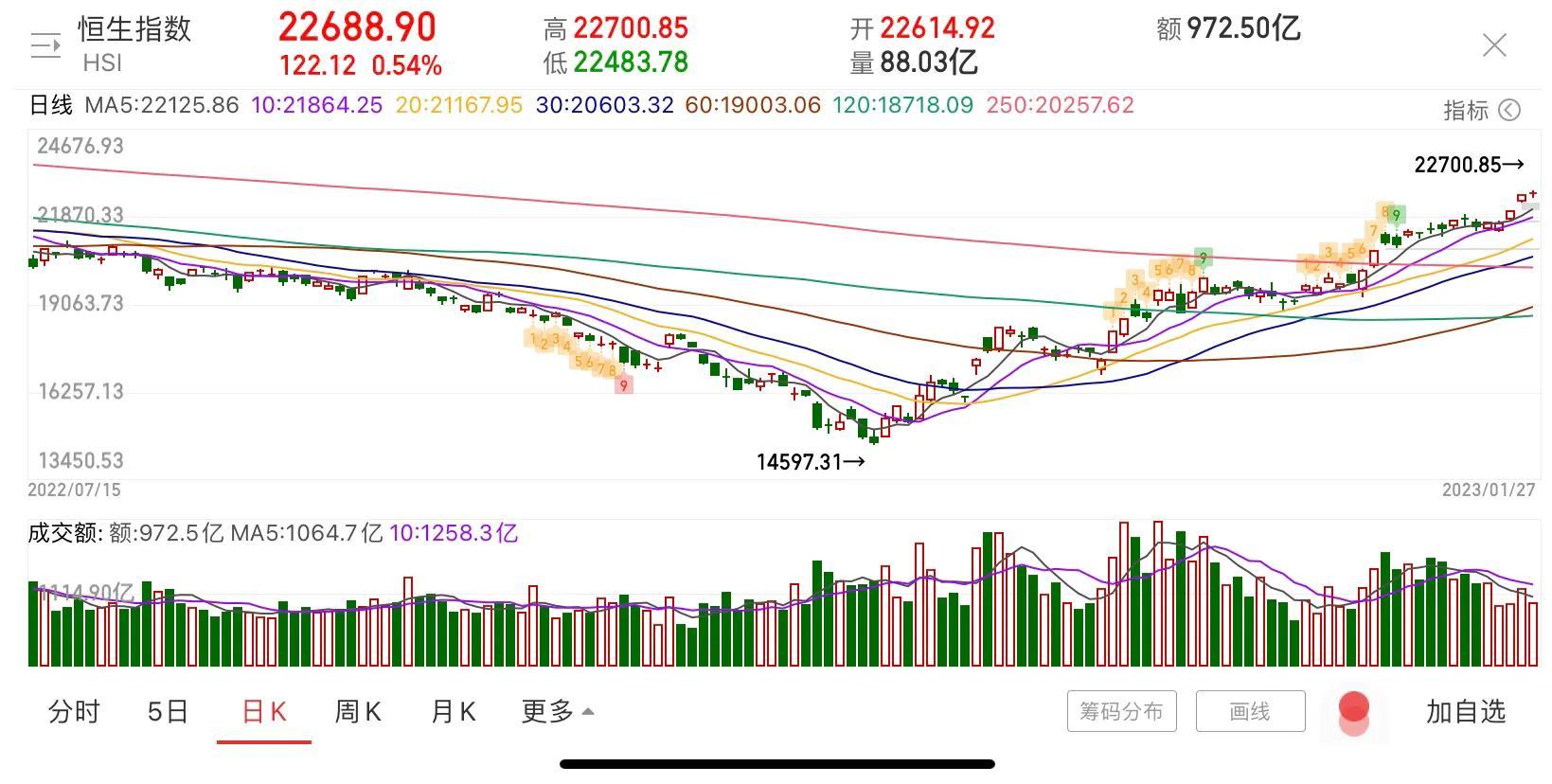

为什么它们更看好港股呢?这方面我们去年其实讲了很多,这里并不是说它们更看好香港经济的复苏,它们其实更看好的还是国内经济的复苏,所以它们就算南下去了港股市场,也主要是买入内资企业;因为A股市场目前的定位发生了变化,市场只注重融资,那就很难起到大的*效应,特别是去年重启地产企业上市融资的政策,是一个无底线抽血融资的信号;所以内资机构里其实很多证券自营都直接去投资港股内资股了,这部分资金是不受风格投资的约束的;而且这可是很大的一部分主力资金。所以你可以看到,港股自去年10月31日见底之后,恒指已经反弹了52.65%,而上证指数,则仅反弹了11.96%,要不是元旦后外资不断买入大权重,估计现在还在原地趴着。所以你也不能不断责备内资机构,来到市场,谁都想*,关键是市场定位就不是让你*的,那人家就只能换个场,没毛病的。

那么如何看待2023的市场呢?这里有个锚,就是地产行业,今年会是A股市场的一个风向标;注意了,是地产行业,不是地产股;地产行业能企稳转暖,则A股持续走反弹的概率就会很高;如果地产行业继续低迷继续走下坡路,则今年的A股市场与去年的市场表现,可能就基本雷同,继续震荡绞肉镰刀互割。主要就是大资金需要地产行业的企稳来获得进场的信心。有人说突然间怎么又把地产这个夜壶的低位提的那么高?说好的土地经济转型现代化制造哪去了?说好的科技强国哪去了?其实地产被抬的这么高,主要时间点是去年下半年;去年上半年是不断出政策刺激,但一直无效,到了下半年开始重提地产支柱产业的地位了,为什么?很多人都知道地产企业自身的负债是个雷,但这其实还不是致命的,因为负债也不是去年才有,是这几年一直有。这里最致命的,是那几十万亿的地方债。2022年春,*复燃,全面管控,为了刺激经济,地方在政策指导下开始重启各种大基建建设,甚至于把一些23、24年项目都提前动工了;那个时候我们一直讲,基建与地产是地方的左右手,一味的搞基建,如果地产起不来,最后地方剩下的将全是负债;放在地产繁荣的年代,基建所到之处,土地升值,随便卖两三块地就把债给还请了,而现在呢,基建所到之处地皮根本卖不出去,所以积累太多负债,所以只有地产行业复苏,才能解决这些问题;如果地产倒了,那就不可想象了;所以大资金核心都在盯着这一点,地产问题不解决,很多不敢进场。

而去年重启地产企业上市与定增融资的这个事,也看出上面是真的急了;包括假期期间提出鼓励农村人员入城购房入户的事,都是在有所行动。总之,今年A股市场能否好转,就看地产行业的情况吧。

市场概要:

先看看假期外围市场的情况:

每逢A股放假,外围都是在不断上涨;基本面上,美联储2月加息25个基点基本已成定局,但加息最猛的节点已过;*这边国内全部阳康后,关注点也都不在这里了;现在大家最关心的都已经转移到经济活动上了;整个假期大家聊天之中的重点,都是看好*过后的复苏预期,但现实上,则因为刚过集中性的阳康后就迎来春节放假,所以经济活动上除了假期消费,其他并没有太大表现,所以目前司机处于一个强预期、弱现实的阶段。这个强预期,在节前其实已经被外资所演绎了,就看明天开市后内资如何表现了。

首先来讲,经济预期复苏,所以核心资产先于市场企稳反弹,这是正常规律,核心资产企稳反弹后,成长才会有空间表现;核心资产的这些大金融、大消费更多是估值定价,反弹到一定估值空间后,其实就再难有好的表现,这个时候市场风格就会有一些变化。所以现在这些核心资产到底到位了没有,这取决于内资机构的定价,明天外资的表现就显得极其重要,如果外资继续买买买,那么内资机构肯定会有所行动,如果外资开始止步,则很容易高开低走,因为内资机构也不至于说去接盘;它们的选择上可能会更注重于一些节前还没怎么反弹的板块去做补涨反弹。

板块梳理:

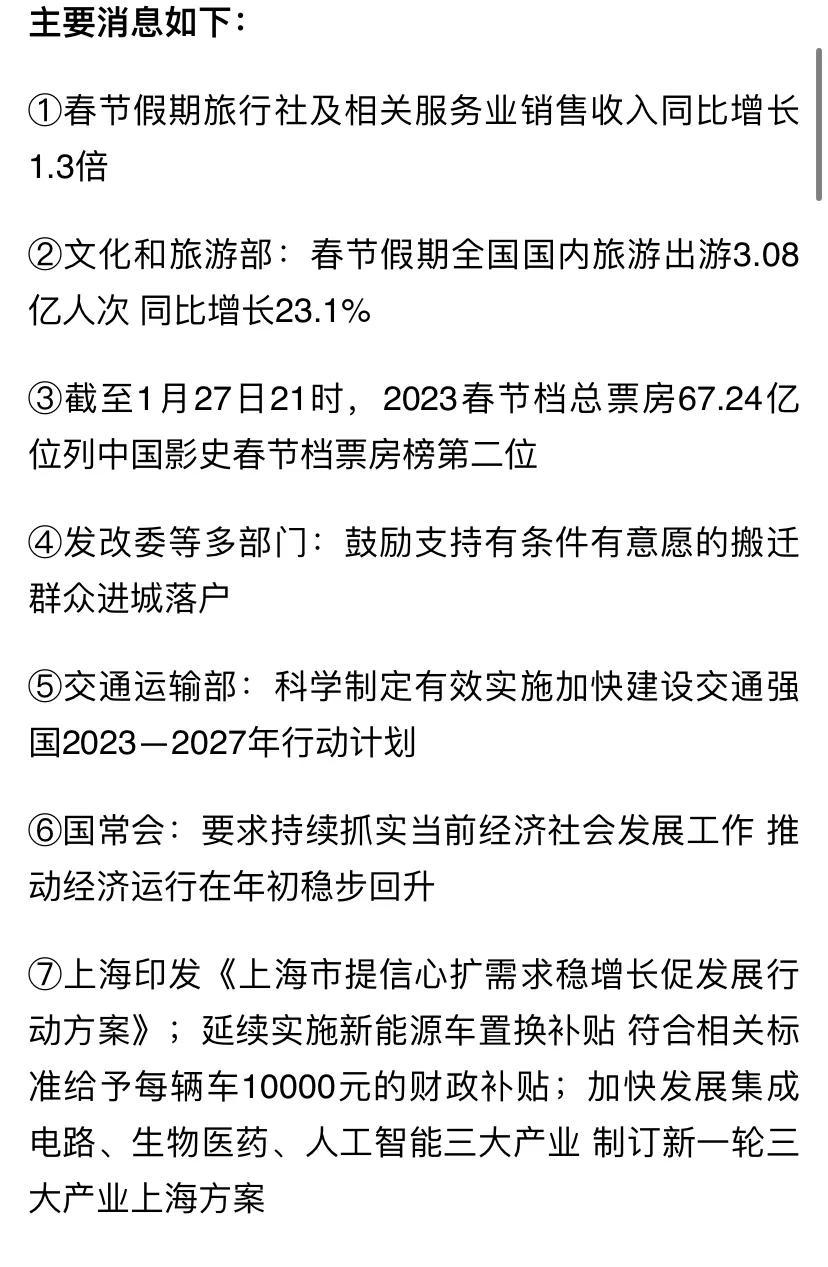

大消费;节前市场其实已经一直在炒作春节期间消费复苏的预期;目前从数据来看,一个是影院的恢复,一个是海南自贸的消费,还有一个是部分地区的旅游,这三个方向是超预期的;大消费的其他方向大部分都是不及预期的;今年春节民众节约的作风已经开始显现了。这里院线可以留意下,*电影、横店影视、宋城演艺等,不过这个板块节奏都是较慢的。海南自贸这边,*中免、王府井还有个海汽*。旅游这边,截止1/27的假期数据来看: 全国和主要省市的旅游、航空等数据仍未回到19年水平,*影响仍在。 超预期核心景区概念股是:黄山、中青旅、峨眉、宋城、天目湖等; 酒店、餐饮、黄金珠宝等板块景气度判断仍需等上市*汇总数据。

半导体芯片;传美日荷达成协议,限制部分先进芯片制造设备出口我国;预期对chiplet、国产设备、先进制程会有所刺激;概念股芯原股份、海光信息、通富微电等;半导体在节前倒数第二个交易日其实也有过表现了,这里预期也不能太高。国产替代的角度我们目前更看好国产软件、信创,逻辑去年也都讲过了,软件实现国产替代的步伐会交易半导体;另外就是工业母机。软件这边节前*软件已经两连板,把它当风向标就行了,目前有不少机构还是很看好信创和国产软件的;海量数据、太极股份、诚迈科技、易华录、神州数码、创意信息等。超短可留意南威软件、二三四五、久其软件等;明天超短可以留意久其软件能否弱转强,如果继续走强封板,则板块超短情绪肯定就会起来。也可以自己去挖掘一些补涨。当然,长线看好但短线涨幅也不少了,做短线注意下后续回调的风险。

新能源;假期期间特斯拉暴涨30%,降价抢市场,已经开启价格战,特斯拉目前最大对手是比亚迪,其他车企则会因为价格战而被影响。这里继续看好特斯拉的主要供应商,另外就是一些降本提效的零部件工艺,一体化压铸;这里核心看看祥鑫科技、嵘泰股份;新能源今年核心还是看储能、光伏新技术;钙肽电池、光伏辅材、纳电池等。说过好多次,就不一一列举了。另外这里主要讲一下稀土永磁,其需求预期提升催化接踵而至,国内指标增速放缓呼之欲出;继比亚迪“易四方“技术发布后,机器人领域再添需求侧催化剂,稀土磁材需求预期提升再上一个台阶。

机器人;节前利好刺激结果高开低走,但是我们认为后续还是可以继续看好的;一是人口老龄化,另一个是制造业转型;对机器人都是长期的驱动。概念股目前较强的是智微智能、奥联电子(叠加光伏新技术);其他的像中大力德、绿的谐波、鸣志电器、埃斯顿等。

顺周期金属;一是经济复苏利好顺周期金属的需求;二是美联储加息已尽末期利好大宗价格反弹;三是国内继续放水刺激经济催化小幅通胀,也是利好金属;所以这里也是可以重点看看顺周期金属板块的;很多在节前最后一天都有资金开始关注了。包括锂矿,节前最后一天也小有反弹,融捷股份、天齐锂业;另外中色股份涨停,可以当风向标;还有*稀土也涨停了,其他的云海金属、神火股份、云铝股份、金钼股份等都可以关注。

军工;驱动力来自假期期间地缘冲突的升级,另外就是中航电测这个重组,如果下周中航电测复牌走强,则会带动一些相关军工股走强,目前资金抱团较多的是光韵达,还可以看看航天科技、普天科技、华自科技、航天工程、爱乐达等。

总之;复苏预期越来越强,但节前情绪上已经有所表现;而且经济复苏是一个缓慢的过程,2023情绪上肯定要比2022年好,转折点多留意地产行业的复苏;股市则注意还是波动为主,弱现实不支撑市场持续反弹,所以节奏上还是要踩好波动的节点。假期期间外围表现都很不错,明天高开应该已成定局,但开盘后还需关注外资的净流入流出情况,也要留意板块的走势;如果有回调,预期下半周也会再次反弹为主。板块上多留意汽车零部件、新能源新技术、信创软件、数字经济、机器人、顺周期金属。另外一些回调较多医疗设备也可以关注,毕竟人口老龄化也是迫在眉梢。大概就是这些了。

本文链接:http://xingzuo.aitcweb.com/9100727.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件举报,一经查实,本站将立刻删除。

相关推荐

-

ps模拟器下载(如何下载使用PS模拟器)

1. 什么是PS模拟器 PS模拟器是一款电脑上的软件,可以模拟PS游戏机的运行环境,让玩家可以在电脑上自由畅玩PS游戏。它支持众多游戏,有着流畅的*作、高清的画质,深受玩家们的青睐。 2. 下载PS模拟器 要下载PS模拟器,首先需要在电脑上去官方网站下载相关的软件。一般而言可以在浏览器中输入“PS模拟器 下载”关键字后,进入*页面,选择相关版本的软件进行下载…

-

stunning(Stunning Views The Beauty of Nature)

1. Introduction Seeing stunning views can be a breathtaking experience. Being surrounded by natural beauty has a calming effect on the mind and can make you feel more grateful for …

-

挂画的黄道吉日(客厅挂什么画好?)

“老皇历”上的”吉凶宜忌”是古代*的一种天文历法,是根据日月星象的变化和人们的生活经验*的。这种历法将每一天划分为”吉”、”凶”、”宜”、”忌”四种状态,以便人们参考。 对于”吉凶宜忌”的准确…

-

cad201464位下载(下载cad2014 64位,掌握动态设计工具)

1. CAD是什么? CAD,全称计算机辅助设计,是指借助计算机辅助进行图形设计、制图、模拟等工作的技术。它是一种高效的工具,可以帮助人们节约时间和人力,完成复杂的设计任务。 2. 为什么选择64位版本? 64位计算机可以处理更多的内存,大幅增强了计算机的处理能力。相比于32位版本,64位版本的CAD可以运行更多的程序,能够处理更复杂的图形设计和模拟任务。所…

-

喜玛拉雅白头蛇(探究喜玛拉雅白头蛇的身世与习性)

1. 喜玛拉雅白头蛇的生态环境 喜玛拉雅白头蛇又称白喉蝰蛇、白脖蝰蛇,是蝰蛇科蝮蛇亚科的一种。它们主要栖息在*西南以及印度和尼泊尔共和国的喜马拉雅山脉地区。这里地势险峻、气候寒冷,是喜玛拉雅白头蛇适合居住的环境。 2. 喜玛拉雅白头蛇的外形特征 喜玛拉雅白头蛇体长一般在60-70厘米左右,最大可以达到1.2米。它的身体颜色主要是黑色、棕色或暗褐色,头部、颈部…

-

问道怎么做装备(问道装备怎么做?掌握这些方法,升级轻松无压力)

1. 了解装备的等级和品质 在问道游戏中,装备也分等级和品质。等级越高的装备基础属性越好,品质越高的装备附加属性越多。因此,我们在挑选装备的时候不仅要看它的等级,还要看它的品质。可以通过任务奖励、打BOSS、购买等途径获得装备。 2. 认清装备的属性 装备除了有基础属性外,还有附加属性。附加属性可以在装备上扩展出一些其他的属性,例如攻击速度、命中率等等。装备…

-

江西师范高等专科学校(江西师范高等专科学校:走进高质量发展的新时代)

一、学校简介 江西师范高等专科学校坐落于有着“*历史文化名城”美誉的江西省赣州市。学校前身是创建于1958年的赣州师范学校,是江西省首批本科高校之一。随着教育事业的发展,江西师范高等专科学校于2015年由原有的本科高校转为现在的高等专科院校,彰显着学校在高等教育领域发展的创新精神。 二、师资队伍 学校共有教职工近500人,其中具有高级职称的教育硕士、博士及双…

-

snis-939(SNIS-939:抵御病毒,与生俱来的力量)

1. SNIS-939的发现 SNIS-939是一种新型抗病毒蛋白,由科学家在研究人类免疫系统时发现。这种蛋白是生物体自身产生的,能够识别并摧毁不同种类的病毒,使它们无法在人体内生长繁殖。由于SNIS-939能够有效抵御多种病毒,因此被誉为“与生俱来的抗病毒力量”。 2. SNIS-939的作用原理 在人体内,病毒会进入人的细胞内进行复制,从而导致感染。SN…

-

*中车股份有限*(*中车股份有限*:未来则可期之“造车王国”)

1. 前言 *中车股份有限*,是*最大的动车组和地铁车辆制造商,也是全球第一的轨道交通装备供应商。近年来,中车股份业绩不断攀升,备受市场瞩目。 2. 中车股份的发展历程 中车股份的前身是铁道部轨道车辆工业总*,在2000年由原轨道车辆工业总*和南车*有限*合并而成。2015年,*成功在香港上市。经历多年的规模化、标准化生产,中车股份不断优化自身结构,*设计、…

-

七年级下册英语教案(七年级下册英语教案分享)

一、教材分析 七年级下册英语教材包含11个单元,涵盖了语音、词汇、语法、听说读写等方面的训练。教材难度适中,适合初学者学习。在语言技能方面,教材注重口语训练,鼓励学生主动表达。 二、教学目标 1.让学生掌握基本的英语语音、语法和词汇,以便进行初步的交流。 2.培养学生的英语听说读写技能,同时提高他们阅读和理解英语的能力。 3.培养学生的英语思维能力,让他们学…

")

")

")

")

")

")

")

")

")

")